Los inversores continúan teniendo buen apetito por el aventura.

La novelística de lo ocurrido el año pasado es que la Reserva Federal ha mantenido las tasas de interés demasiado bajas durante demasiado tiempo, lo que ha provocado una inflación fulminante.

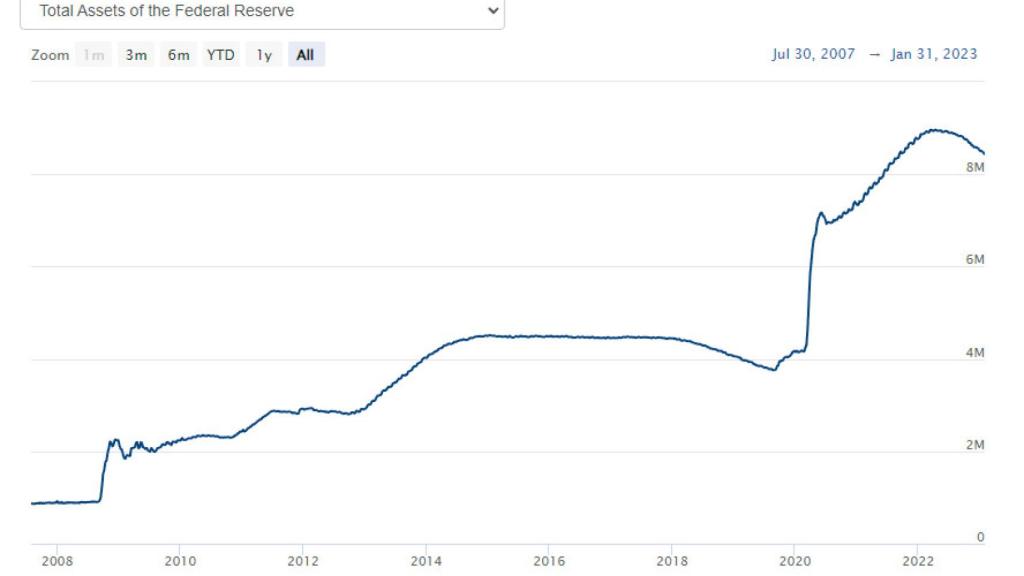

Este hecho es aparentemente incuestionable, pero sin retención es una invención total. Durante la crisis del año 2008, la Reserva Federal redujo las tasas de interés desde el 5,25% al 0% y las mantuvo en el 0% durante siete primaveras.

En marzo de 2020, la Fed rebajó los tipos de interés un 1,5% hasta el 0% y los mantuvo así durante dos primaveras para después elevarlos hasta el 4,5%, que es tres veces el nivel previo que teníamos en la pandemia.

[Consulte aquí las claves operativas del Ibex 35, según el analista Eduardo Bolinches]

Entonces, si las tasas de interés estaban causando inflación, ¿por qué la inflación no ha vuelto al nivel previo a la pandemia?

Porque sólo han estrecho su arqueo universal en una pequeñísima cantidad en relación con lo creado.

Transformación de los activos totales de la Fed

Reserva Federal estadounidense

Este enorme error de política monetaria ha provocado que los mercados permanezcan tranquilos a pesar de que nos encontremos en un final de ciclo, ambiente que nunca había sucedido nunca ayer en la historia de los mercados de títulos.

Por lo universal, la perspectiva de aumentos de tasas y de una recesión provocan que los mercados eliminen el aventura y el apalancamiento, pero esta vez no está ocurriendo.

Comparativa del Baltic Dry Index y del S&P 500

Stockcharts

Tal y como podemos ver en el manifiesto preparatorio, cada vez que el Baltic Dry Index se coloca en los niveles de precio a los que ya se encuentra, el mercado de títulos lo tomaba muy en cuenta reaccionando con caídas. Sin retención, ahora no está ocurriendo lo mismo.

A lo espacioso del año pasado, los inversores han estado comprando continuamente en todas y cada una de las caídas para adelantarse a lo que esperan que será un nuevo rescate del mercado de títulos.

[La cartera de acciones de Eduardo Bolinches para la sesión de hoy]

Sin retención, la ironía es que ellos son precisamente la razón por la cual la Reserva Federal estadounidense no puede dejar de subir las tasas de interés.

Los inversores han creado su propia ilusión de solvencia que ahora está totalmente divorciada de la posesiones. De hecho, el increíble referencia de empleo del viernes ha hecho que el mercado de bonos descuente claramente el precio del capital en el 5% para mayo.